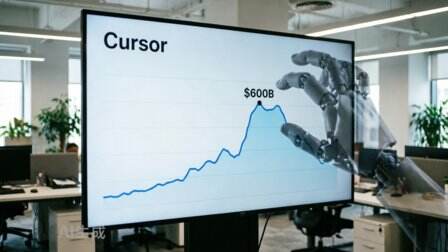

Cursor做到600億美元,還是沒逃出模型廠的手掌心

重點摘要

這篇消息聚焦「Cursor做到600億美元,還是沒逃出模型廠的手掌心」。原始導語提到:一家AI編程明星公司的高價收購,正在暴露AI應用層最現實的天花板。 從 AI 情報角度來看,這類內容值得關注其背後的技術進展、產品落地、產業競爭與後續市場影響。

### 重點整理:AI 編程獨角獸的驚天收購案

近期一則震撼 AI 產業的消息傳來:知名 AI 編程工具 Cursor 傳出將以高達 600 億美元的估值被收購。然而令市場驚訝的並非金額本身,而是買家來自於一家大型語言模型(LLM)供應商——也就是所謂的「模型廠」。這起收購案不僅讓 Cursor 的創業故事畫下句點,更赤裸裸地揭示了當前 AI 應用層公司難以逃脫的現實天花板:無論你的產品多受開發者歡迎、營收成長多快,最終仍得看模型廠的臉色,甚至被直接收入麾下。

### 背景脈絡:應用層的「命脈」始終握在模型廠手中

Cursor 之所以能在短時間內崛起,正是因為它深度整合了 OpenAI 的 GPT 系列與 Anthropic 的 Claude 等頂尖模型,為程式開發者提供即時程式碼補全、錯誤偵錯與重構建議。它的核心競爭力來自於將這些模型的能力包裝成流暢的使用者體驗,但本質上仍高度依賴底層模型的進步與 API 價格。模型廠一旦調整收費、限制用量,或乾脆推出自己的編程助手(例如 GitHub Copilot 之於 OpenAI),Cursor 這類應用層公司便毫無反制之力。這起收購案正是模型廠「釜底抽薪」的戰略:與其讓你繼續在平台上做生意,不如直接買下來,將技術與用戶群一次收編。

### 可能影響:獨立 AI 應用開發空間將急遽壓縮

這起收購將帶來三個層面的連鎖效應。首先,風險資本對 AI 應用層新創的投資態度可能轉趨保守:既然連 Cursor 這種估值數百億美元的獨角獸都無法獨立存活,後進者憑什麼能逃過被收購或淘汰的命運?其次,模型廠的垂直整合腳步將加速,從底層模型、雲端運算到終端應用,形成一條龍的壟斷格局。最後,開發者與企業用戶的選擇權可能減少——一旦模型廠壟斷了最受歡迎的編程工具,它們便有動機將自家模型設定為預設選項,甚至逐步關閉與其他模型的整合介面,讓使用者被迫綁定特定生態系。

### 讀者可關注的後續:三大觀察指標

未來幾個月,我們可以留意三個面向。第一,Cursor 的現有用戶是否會收到「模型切換限制」的公告?若收購方試圖將底層模型強制改為自家產品,開發者社群的反應將是關鍵。第二,其他 AI 應用領域的明星公司(如繪圖、寫作、數據分析工具)是否也出現類似的併購談判?這將驗證「模型廠吞噬應用層」是否已成為產業常態。第三,各國反壟斷監管機構是否會介入調查——當一家模型廠同時掌握底層技術與終端市佔率,市場競爭的公平性將受到嚴峻考驗。

### 總結:AI 應用創業者的「金手銬」

這起收購案就像一記當頭棒喝,提醒所有 AI 創業者:你的產品價值可能只是模型廠的一塊拼圖。即便打造出像 Cursor 這樣深獲開發者喜愛的工具,最終仍難以逃離被收購的命運。對讀者而言,我們不必急著為 Cursor 團隊感到惋惜——畢竟 600 億美元的出價已是極其成功的出場;但更值得思考的是,當獨立創新的空間被模型廠逐步收編,下一波真正顛覆性的 AI 應用,會不會只剩下那些擁有自研模型能力的巨型企業才能催生?這是整個產業必須共同面對的課題。

Related

相關文章

優必選AI伴侶99萬,2億單身狗“愛”不起

這篇消息聚焦「優必選AI伴侶99萬,2億單身狗“愛”不起」。原始導語提到:千億風口,四大挑戰。 從 AI 情報角度來看,這類內容值得關注其背後的技術進展、產品落地、產業競爭與後續市場影響。

AI狂歡,誰來買單?

這篇消息聚焦「AI狂歡,誰來買單?」。原始導語提到:繃不住了... 從 AI 情報角度來看,這類內容值得關注其背後的技術進展、產品落地、產業競爭與後續市場影響。

Kimi的錢,永遠不夠花

Kimi在半年內獲得39億美元融資,估值達到315億美元,表面上資金充足卻仍持續大規模募資。這樣的融資節奏顯示其背後可能有更大的擴張計劃或資金需求。外界關注Kimi為何在「不差錢」的情況下仍不斷融資。

赤子城獨家投資:4人創業團隊「MobAI」,推出AI互動平臺「Lunaverse Stories」 | 36氪首發

赤子城獨家投資的4人創業團隊「MobAI」,推出AI互動平臺「Lunaverse Stories」,重新定義互動敘事品類。該平臺利用AI技術,讓用戶參與故事創作與互動,提供個人化體驗。此舉顯示AI正加速改造傳統內容形式,吸引資本關注。

華爾街的新賭局:SpaceX對決英偉達,誰在未來更值錢?

華爾街正在比較SpaceX與英偉達的未來價值,前者年虧損49億美元,後者年獲利1200億美元。SpaceX代表高風險的太空探索賭注,而英偉達則是穩健的芯片市場領導者。這場對決凸顯了投資者對創新與獲利能力的不同偏好。

Edge AI Daily 早報(7月1日)

全球AI巨頭戰略佈局加速分化:亞馬遜投入10億美元組建AI前部署工程師部門,標誌AI商業模式從模型銷售向交付服務轉型;微軟與Anthropic達成關鍵合作,Claude模型正式登陸Azure企業平臺,結合英偉達GB300算力系統,形成模型-算力-平臺三方合圍的企業AI市場新格局。