Kimi的錢,永遠不夠花

重點摘要

Kimi在半年內獲得39億美元融資,估值達到315億美元,表面上資金充足卻仍持續大規模募資。這樣的融資節奏顯示其背後可能有更大的擴張計劃或資金需求。外界關注Kimi為何在「不差錢」的情況下仍不斷融資。

### 重點整理:Kimi 的融資狂潮與資金缺口

根據近期報導,中國 AI 新創公司 Kimi 在短短半年內完成了高達 39 億美元的融資,估值一舉衝上 315 億美元。表面上看,這家公司「不差錢」,但市場卻持續觀察到它仍在積極尋求下一輪資金。這種看似矛盾的現象,其實反映了當前 AI 產業的殘酷現實:即使擁有巨額資本,也難以填補技術研發、算力採購與市場擴張所帶來的無底洞。

### 背景脈絡:AI 賽道的「軍備競賽」邏輯

Kimi 的融資節奏並非孤例。全球 AI 領域正處於「燒錢換規模」的階段,尤其在大語言模型(LLM)的開發上,從基礎模型訓練、數據中心建設到應用場景落地,每一環節都需要天文數字的投入。Kimi 之所以持續融資,背後是為了搶佔算力資源、網羅頂尖人才,並在與 OpenAI、Google 等國際巨頭以及國內同行的競爭中保持領先。估值雖然高,但若無法快速轉化為商業回報,資金鏈斷裂的風險依然存在。

### 可能影響:投資者信心與市場泡沫風險

Kimi 的「永遠不夠花」現象,對投資者而言是一把雙面刃。一方面,持續的融資代表市場對其技術潛力與團隊執行力仍有高度期待;另一方面,若公司遲遲無法證明自身盈利能力,或陷入「融資—燒錢—再融資」的循環,可能導致估值泡沫化。一旦宏觀經濟環境轉冷或資本市場對 AI 題材熱情降溫,這類高估值、高虧損的公司將首當其衝,甚至引發連鎖效應,影響整個 AI 創投生態。

### 讀者可關注的後續:商業化進程與技術突破

接下來值得觀察的關鍵點有三:第一,Kimi 能否在短期內推出具備明確商業模式的產品,例如企業級 AI 服務或訂閱制應用,以證明其營收潛力。第二,其技術路線是否能在模型效率、推理成本上取得突破,降低對算力的依賴,從而緩解資金壓力。第三,監管政策變化——中國對 AI 產業的補貼與審查動向,將直接影響這類公司的融資環境與市場准入。建議讀者持續追蹤 Kimi 的產品發布、財報揭露(若上市)以及主要投資者的後續動向,這些都是判斷其「錢夠不夠花」的關鍵指標。

Related

相關文章

優必選AI伴侶99萬,2億單身狗“愛”不起

這篇消息聚焦「優必選AI伴侶99萬,2億單身狗“愛”不起」。原始導語提到:千億風口,四大挑戰。 從 AI 情報角度來看,這類內容值得關注其背後的技術進展、產品落地、產業競爭與後續市場影響。

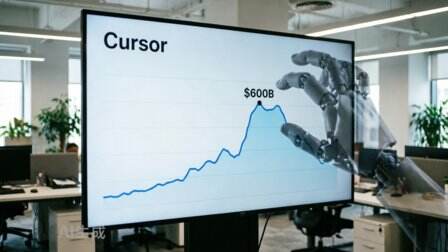

Cursor做到600億美元,還是沒逃出模型廠的手掌心

這篇消息聚焦「Cursor做到600億美元,還是沒逃出模型廠的手掌心」。原始導語提到:一家AI編程明星公司的高價收購,正在暴露AI應用層最現實的天花板。 從 AI 情報角度來看,這類內容值得關注其背後的技術進展、產品落地、產業競爭與後續市場影響。

AI狂歡,誰來買單?

這篇消息聚焦「AI狂歡,誰來買單?」。原始導語提到:繃不住了... 從 AI 情報角度來看,這類內容值得關注其背後的技術進展、產品落地、產業競爭與後續市場影響。

赤子城獨家投資:4人創業團隊「MobAI」,推出AI互動平臺「Lunaverse Stories」 | 36氪首發

赤子城獨家投資的4人創業團隊「MobAI」,推出AI互動平臺「Lunaverse Stories」,重新定義互動敘事品類。該平臺利用AI技術,讓用戶參與故事創作與互動,提供個人化體驗。此舉顯示AI正加速改造傳統內容形式,吸引資本關注。

華爾街的新賭局:SpaceX對決英偉達,誰在未來更值錢?

華爾街正在比較SpaceX與英偉達的未來價值,前者年虧損49億美元,後者年獲利1200億美元。SpaceX代表高風險的太空探索賭注,而英偉達則是穩健的芯片市場領導者。這場對決凸顯了投資者對創新與獲利能力的不同偏好。

Edge AI Daily 早報(7月1日)

全球AI巨頭戰略佈局加速分化:亞馬遜投入10億美元組建AI前部署工程師部門,標誌AI商業模式從模型銷售向交付服務轉型;微軟與Anthropic達成關鍵合作,Claude模型正式登陸Azure企業平臺,結合英偉達GB300算力系統,形成模型-算力-平臺三方合圍的企業AI市場新格局。