覆盤2021年新能源,AI走到哪個階段?

重點摘要

本文以2021年新能源車產業行情為借鏡,分析AI產業目前正處於上游材料漲價階段,類似當年新能源的供需錯配行情。文中指出AI行情與新能源傳導路徑相似,但AI需求更廣、產業鏈更長、供給壁壘更高,預估此輪漲價週期將持續至2027年。

### 覆盤2021年新能源,AI走到哪個階段? 2026年以來,AI板塊無疑是市場最強勢的領漲主線之一,但隨著股價攀高,市場對其後續動能的分歧也越發激烈。有人擔心這是2000年網路泡沫的重演,也有人認為這是一輪貨真價實的產業成長週期。當光模塊、服務器等中游硬體股累積了可觀漲幅之後,投資者開始追問:AI行情究竟還能持續多久?下一個接力的方向又在哪裡?回顧2021年至2022年新能源汽車的完整行情,或許能為當前的AI投資提供清晰的參照座標。本輪AI基建的產業傳導路徑,與當年新能源車的發展高度相似,同樣沿著下游需求爆發、中游景氣確認、上游供需缺口驅動漲價的順序層層推進。 #### 新能源車行情的完整傳導鏈條

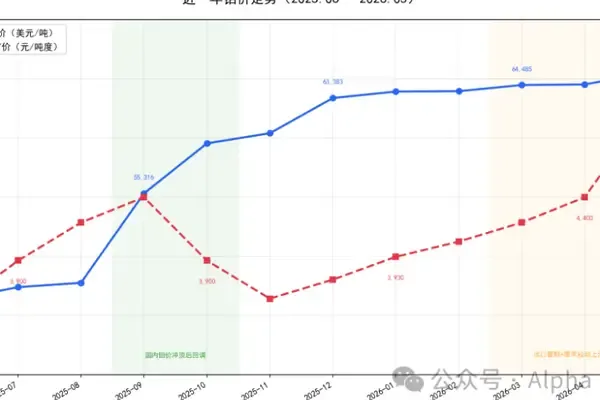

2020年至2022年的新能源車行情,是A股市場極具代表性的產業趨勢行情,其輪動節奏緊扣「滲透率」這個核心指標,並遵循下游、中游、上游的順序逐級傳導,最終以上游資源價格暴漲作為行情高潮。第一階段發生在滲透率從0%攀升至5%的時期,此時市場最大的疑問是「電動車的需求到底能不能兌現」。當滲透率突破5%這個關鍵門檻後,產業趨勢正式從概念走向現實,下游整車環節率先獲得資金共識。這個階段的主旋律是「預期先行」,市場優先交易需求爆發的邏輯,而中游和上游的業績尚未充分體現,行情仍帶有較強的主題色彩。 第二階段則進入滲透率5%至10%的區間,中游環節的景氣度開始兌現。以寧德時代為代表的電池廠商,以及正極、負極、電解液等中游材料供應商,訂單與業績快速落地,成為接力行情的第二棒。此時市場已不再懷疑新能源車的需求,轉而追問「產業鏈中誰的受益最大」,中游環節憑藉清晰的技術壁壘與高業績彈性,成為資金的核心配置方向,產業邏輯也順利從主題投資升級為賽道投資。第三階段是滲透率從10%向30%加速邁進的時期,真正的彈性出現在最上游。需求端的非線性爆發,迅速衝擊了供給側的剛性限制,鋰礦、六氟磷酸鋰等上游品種因為擴產週期長、產能釋放慢而出現供需缺口,價格猛烈上漲。2021年下半年至2022年上半年,碳酸鋰價格從每噸幾萬元一路飆升至50萬元以上,上游資源品與材料成為全產業鏈中彈性最大的環節,漲幅遠超中游電池與下游整車。 到了第四階段,滲透率接近30%時,需求邊際增速開始放緩,同時上游擴產的產能逐步釋放,供需格局反轉,價格見頂回落,全產業鏈估值壓力隨之浮現,行情也逐步走向尾聲。總結來看,新能源行情的完整傳導鏈條為:下游需求驗證、中游景氣兌現、上游漲價爆發、產能釋放見頂。 #### AI行情與新能源的高度相似性

將新能源行情這個分析框架套用到當前AI領域,可以發現兩者的傳導節奏高度吻合,驅動力則從終端滲透率轉變為雲端廠商的資本支出增速與企業AI應用的滲透深度。第一階段對應於滲透初期,2025年之前的AI行情主要以應用端的主題炒作為主,市場圍繞大模型與AI應用輪動,需求絕對體量不大,行情由預期驅動,業績兌現度偏低。第二階段則對應於滲透率5%至10%的時期,從2025年第二季到2026年第一季,北美大型雲端服務商的資本支出斜率開始急遽升高,年增率一度達到80%,算力需求從預期轉變為真金白銀的訂單。這個階段中,光模塊、伺服器、GPU等中游硬體成為絕對主線,相關龍頭股漲幅達到5至10倍,與當年新能源電池環節的表現一致。 進入2026年第二季,AI行情正式步入第三階段,對應於新能源2021年的關鍵位置。此時AI滲透率突破10%,正在向20%加速前進,上游供需缺口全面顯現。需求端呈現指數級增長,但上游材料與核心零組件的產能在短期內根本無法跟上,兩者碰撞的結果就是上游環節普遍出現供給緊缺,漲價行情沿產業鏈逐級向上擴散。目前,漲價已從核心晶片蔓延至更廣泛的上游材料,包括光晶片、高速PCB材料、電子化學品、玻璃纖維、小金屬,甚至算力配套的電力設備都開始出現供給緊張與價格上漲的現象,與2021年新能源上游全面漲價的景象如出一轍。 #### 相同邏輯下的本質差異

AI與新能源在產業傳導邏輯上雖然相似,但兩者在需求廣度、產業鏈縱深與供給壁壘上存在本質差異。三大相同點包括需求都是非線性爆發、中游擴產速度總是落後於需求、以及上游供需錯配是最大彈性來源。然而,AI產業具有三個更顯著的優勢:首先,需求輻射範圍更廣,AI是一種能夠賦能各行各業的生產力工具,企業級滲透的空間遠大於單一消費產品,因此需求天花板更高、持續時間更長。其次,產業鏈縱向深度更長,從軟體應用、大模型,到雲端服務商、資料中心,再到伺服器、光模塊,以及更上游的晶片、設備、材料,甚至延伸至電力與建築等配套環節,覆蓋的細分賽道遠比新能源更加廣泛。最後,供給端的壁壘更高。AI上游的高端光晶片、半導體設備與特種材料,技術門檻極高,擴產週期長達2至3年,存在強烈的工藝與專利保護,產能難以快速釋放,這使得供需緊張的持續時間與漲價週期都將更長。因此,AI並非簡單複製新能源走勢,而是規模更大、持續更久的產業週期。 #### 當前投資方向與潛在拐點信號

基於歷史回顧與產業現狀,當前的投資思路已相當明確:順著產業傳導方向,聚焦供需缺口最明確的上游環節,同時密切追蹤週期拐點的兩大信號。2026年下半年,AI行情的核心主線將持續向上游材料與配套環節擴散,這是產業傳導的必然結果,也是當前業績彈性最大、景氣度最高的領域。具體來看,有兩大類機會值得關注:一類是AI硬體直接上游的緊缺材料,包括高階光晶片、高速PCB原材料、電子特種化學品與關鍵小金屬;另一類則是算力基建的配套瓶頸環節,特別是電力設備如變壓器與配電設施,資料中心的高功率密度趨勢已使電力配套成為新的卡脖子環節。不過,目前市場上有一個分歧點在於,記憶體漲價以及上游材料漲價所形成的「矽基通脹」,可能在短期內壓縮真實算力採購量。倘若後續雲端廠商進一步上調資本支出總額,將直接打消市場對需求端的疑慮,推動行情繼續向上。 當然,行情不會永遠持續。參考新能源的經驗,當兩個信號同時出現時,投資者就需要高度警惕週期見頂。第一個信號是AI滲透率突破30%。屆時企業級AI應用與算力部署的加速期將告一段落,邊際增速放緩,需求的牽引力自然下降。目前AI滲透率約在10%至20%之間,距離30%仍有相當空間。第二個信號是上游產能大規模釋放。當上游材料與設備的擴產產能開始集中落地,供需缺口將逐步收窄,價格見頂回落,上游行情也將進入尾聲。從時間點推測,這兩個信號最快也要到2027年才會逐步浮現。2026年下半年,資本支出仍處於高速增長區間,上游供給缺口還在擴大,漲價行情仍有條件持續演繹,暫時無需過度擔憂拐點來臨。

Related

相關文章

AI產業全景透視之:3D NAND,以鉬代鎢

隨著AI應用持續推升記憶體需求,3D NAND Flash技術的演進也成為半導體產業關注焦點。近期業界討論的「以鉬代鎢」趨勢,正因高層堆疊技術的突破而加速落地,並帶動上游材料供應鏈出現結構性變化。 ### 從平面到立體:3D NAND用層數換密度 NAND Flash之所以得名,是因為其存儲單元的串聯結構在電路上等效於一個「與非閘」(Not AND)。傳統2D NAND是在單層平面上排列儲存單元,隨著製程微縮逼近物理極限,轉而朝垂直方向發展,形成3D NAND技術。

OpenAI發佈GeneBench-Pro,在129個問題/10個領域內評估AI科研能力

OpenAI 發布 GeneBench-Pro 更新版,涵蓋基因組學、分子生物學等 10 個領域共 129 個問題,旨在評估 AI 在科學研究中的多階段統計推理能力。測試結果顯示,最強模型 GPT-5.6 Sol Pro 的通過率僅為 31.5%,整體表現仍偏低,顯示當前 AI 尚未能穩定完成完整的科學分析推理閉環。

馬斯克用了中國機器人,海外跑出一家國產“隱形冠軍”

賬號設置我的關注我的收藏申請的報道退出登錄登錄搜索36氪Auto數字時氪未來消費智能湧現未來城市啟動Power on36氪出海36氪研究院潮生TIDE36氪企服點評36氪財經職場bonus36碳後浪研究所暗湧Waves硬氪氪睿研究院媒體品牌企業號企服點評36Kr研究院36Kr創新諮詢企業服務核心服務城市之窗政府服務創投發佈LP源計劃VClubVClub投資機。

宇樹狂奔上市,真正的懸念是它拿了42億後要怎麼花

宇樹科技正加速上市,已成功募集42億元資金,引發市場對其資金運用策略的高度關注。外界普遍聚焦該公司是否會將資金投入技術研發、產能擴張或海外布局,這筆資金動向將成為觀察其未來發展的關鍵指標。

百億市場的AI遊戲,只是少數人的紅利

AI遊戲市場規模突破百億美元,然而真正能從中獲利的僅是掌握核心算力、數據與平台入口的少數大廠。多數中小開發者因技術門檻、高昂成本及用戶獲取困難,難以在快速迭代的市場中突圍。大者恆大與投資集中化的趨勢,讓絕大多數參與者只能面對資源被擠壓的現實。

不做fast follow的人,都想創造一個新的世界丨36氪離線聚會第三期

賬號設置我的關注我的收藏申請的報道退出登錄登錄搜索36氪Auto數字時氪未來消費智能湧現未來城市啟動Power on36氪出海36氪研究院潮生TIDE36氪企服點評36氪財經職場bonus36碳後浪研究所暗湧Waves硬氪氪睿研究院媒體品牌企業號企服點評36Kr研究院36Kr創新諮詢企業服務核心服務城市之窗政府服務創投發佈LP源計劃VClubVClub投資機。