機器人大腦,值錢的生意還是賣炭的苦活?

重點摘要

# 機器人大腦,值錢的生意還是賣炭的苦活? ## 資本狂飆突進,現實卻靠「身體」養家 2026年上半年,中國具身智能賽道迎來了前所未有的資本狂潮。數據顯示,上半年賽道融資總額約438億元,其中主打具身大腦的企業吸金222.53億元,佔比超過50%,而機器人本體整機公司同期融資僅56億元,佔比不到13%。超過一半的資金湧入機器人大腦賽道,資本用真金白銀宣告了一個判斷:機器人下半場,由大腦說了算。 然而,當我們走近被資本追捧的「機器人大腦第一股」仙工智能,看到的卻是另一番景象。

# 機器人大腦,值錢的生意還是賣炭的苦活? ## 資本狂飆突進,現實卻靠「身體」養家

2026年上半年,中國具身智能賽道迎來了前所未有的資本狂潮。數據顯示,上半年賽道融資總額約438億元,其中主打具身大腦的企業吸金222.53億元,佔比超過50%,而機器人本體整機公司同期融資僅56億元,佔比不到13%。超過一半的資金湧入機器人大腦賽道,資本用真金白銀宣告了一個判斷:機器人下半場,由大腦說了算。 然而,當我們走近被資本追捧的「機器人大腦第一股」仙工智能,看到的卻是另一番景象。這家公司在港交所上市時,公開認購部分超額5934倍,市場給予了約24倍市銷率的高估值,遠超傳統工業機器人企業。但翻開招股書,高毛利的大腦敘事與低毛利的身體現實之間,出現了結構性錯位。 ## 大腦第一股的營收悖論

仙工智能的核心產品是SRC系列機器人控制器,集成了感知定位、智能決策和運動控制三大模塊。按2025年控制器銷量計算,仙工智能全球市佔率24.8%、中國市佔率45.2%,雙雙位列全球第一。截至2025年底,SRC系列適配超過400種零部件,平台部署超過2000個機器人款型。 從毛利率看,仙工智能的控制器業務毛利率高達79.8%,軟件業務毛利率89.3%,這是純軟件公司才有的利潤水平。然而,這兩塊高毛利業務合計只佔總收入的24.6%。真正撐起營收大盤的,是毛利率僅38.4%的機器人整機業務,佔比67.9%。 控制器的銷售數據同樣值得細看。2023年銷量2553台,2025年達到7924台,三年增長210%,但同期控制器收入僅從6606萬元增至8517萬元,營收佔比從26.5%降至19.3%,單價從2.59萬元降至1.07萬元,跌幅接近六成。銷量曲線向上,單價曲線向下,控制器正在從公司的利潤中心變成一個普通的走量配件。 這並不是仙工智能一家的煩惱。整個機器人大腦賽道在2026年都面臨同一個結構性矛盾:資本市場給了大腦很高的估值,要求它高毛利、高溢價,但現實中要把業務做大,就不得不靠身體去鋪量。 ## 核心部件強、整機體量弱的倒掛格局

如果按收入計算,仙工智能在工業智能機器人市場的整體排名僅為全球第七、中國第三,市場份額分別只有1.1%和2.5%。控制器銷量遙遙領先,整機市場佔有率卻小得可憐。 這種核心部件強、整機體量弱的格局,映射到收入結構上,呈現出典型的倒掛特徵:整機貢獻了大部分收入,但利潤薄;控制器和軟件貢獻了大部分利潤,但收入盤子小。而且這一趨勢還在持續,控制器的收入佔比從2022年的25.5%一路下滑到2025年的19.3%,高毛利的大腦正在被低毛利的身體一點點擠佔。 財務層面同樣承壓。2023年至2025年,仙工智能營收從2.49億元增至4.42億元,年複合增長率33.2%,增速不算慢。但同期累計淨虧損1.37億元,公司預計2026年仍無法實現盈利。現金流方面,2023年還淨流入1000多萬,2024、2025年連續淨流出,兩年流出了5000多萬。應收賬款從5300多萬漲到1.7億,回款週期從61天拖到了111天,貨賣得越多,錢越難要回來。 創始人趙越的理念是:工業場景太碎片化,沒有一家公司能把所有類型的機器人做完,與其造整車,不如造發動機;與其造發動機,不如造控制單元。因此仙工智能用全球銷量第一的控制器建立技術高地,把客戶拉進自己的生態,然後再靠賣整機把收入規模做大。 這套打法有個好處:客戶黏性很強,老客戶佔比從32.3%提升到44.9%,六成收入來自回頭客。但代價也很明顯:整機出貨量越大,低毛利業務對整體盈利能力的拖累就越重,典型的增收不增利。 ## 為什麼大腦必須依附身體? 要理解這個矛盾,需要先回答一個更基礎的問題:為什麼仙工智能不直接賣控制器,非要賣整機? 答案藏在客戶結構裡。2025年,仙工智能82.9%的收入來自集成商客戶。這些集成商面對的是工廠、物流倉庫等終端場景,他們需要的是一套插上電就能用的完整方案,而不是一塊需要自己開發適配的控制器主板。正如業內人士指出,國內人形機器人整機廠商普遍處在規模化量產爬坡階段,核心訴求是優先控制硬件BOM成本,第三方控制器廠商只能以低價走量的方式綁定客戶,軟件價值被硬件載體捆綁折價。 這不是仙工智能的選擇,而是產業階段強加給它的約束。機器人大腦被定義為一個高毛利的軟件生意,但真實世界的客戶只願意為看得見摸得著的硬件付費。算法訂閱、SDK授權、二次開發服務的商業模式還沒有普及。於是一家以大腦為估值錨點的公司,不得不靠身體來養活自己。 ## 估值錨點變了,賺錢的方式還沒變

2024年,具身智能賽道最受追捧的還是人形機器人整機公司,誰家的機器人走得更穩、動作更靈活,誰就能拿到融資。進入2026年,風向變了。硬件本體技術門檻在快速下降,宇樹雙足人形機器人從3.99萬元降至2.99萬元起,供應鏈變得成熟,規模化生產也啟動了。當身體不再稀缺,大腦的價值就凸顯出來。 同一台機器人硬件,裝不同的大腦,能完成的任務天差地別。低端控制器只能按預設路線搬運,高端智能控制器能讓機器人感知環境、自主規劃、協同多機作業。前者賣硬件,後者賣能力。資本追捧大腦公司,是因為控制器和智能系統的邊際成本更低、規模化效應更強,一旦建立生態壁壘,利潤空間遠高於硬件本體。 但問題在於,估值錨點變了,賺錢的方式還沒變。自變量機器人估值突破200億元,核心敘事是具身大模型的能力水平;它石智航完成4.55億美元融資,刷新國內具身智能單輪融資紀錄;螞蟻靈波一週內連發6款模型,押注具身原生路線。整個賽道都在用大腦的故事融資,但所有人落地時,都繞不開身體。 ## 大腦到底長什麼樣?行業還沒有答案

更深的問題在於,雖然資本已經按照大腦的終局來估值定價,但行業連大腦的定義都尚未統一。目前主流的技術路線大致可以分成三類。 第一類是VLA模型,也就是視覺-語言-動作模型。這條路線把視覺識別、語言理解和動作控制統一在一個端到端的大模型裡,機器人接收圖像和指令後直接輸出動作序列。VLA是當前最火的路線,吃掉了大腦賽道42%的融資,代表企業包括千尋智能。它的主要優勢在於「對齊」能力強,機器人能較好地理解人的語言意圖,推理成本相對可控,落地也更容易一些。 第二類是世界模型,更強調對未來狀態和動作結果的預測能力。英偉達Cosmos、螞蟻靈波LingBot-World、無界動力MWA都在這個方向佈局,這條路線佔大腦賽道融資的27%。 第三類是類腦架構,方向更新。智平方在2026年智源大會上發佈了全球第一個類腦架構VLA具身大模型NeuroVLA,模仿人腦構造設計了「皮層-小腦-脊髓」三層體系。具腦磐石則走的是類腦智能驅動的認知世界模型路線。 三條路線各有支持者,但彼此之間的邊界遠沒有釐清。螞蟻靈波首席科學家沈宇軍表示,不用太糾結技術路線,現在整個具身大腦非常不成熟,要解決的問題還有很多。 ## 數據、部署、路線:三座大山橫亙在前

第一道門檻是數據底座嚴重不足。行業公認要實現通用自主能力,具身大模型至少需要千萬小時級別的真實交互數據。但截至2026年初,全球合規可用的真機數據加上無本體有效數據,加起來只有50萬小時,缺口超過99%。這個缺口不是多派人去採數據就能快速填上的,真實物理世界的數據獲取難度極大,涉及傳感器對齊、真實交互等一系列需要長期積累的基礎工作。有算法負責人透露,花幾千萬元採來的10萬小時數據,最終模型能力只提升了5%。 第二道門檻是部署仍然處在「手工作坊」階段。硬件成本確實在快速下降,但硬件降價省出來的利潤,很快就被高昂的非標軟件工程成本吞噬了。根本原因在於,VLA模型還做不到訓練一次到處部署。每遇到一個新的機器人構型、新的應用場景或者新的任務需求,往往都要重新採集數據、重新訓練模型、重新到現場做調試對齊。AI落地並沒有變成軟件行業的複製粘貼,反而變成了重度依賴工程師現場服務的定製項目。 第三道門檻是技術路線遠未收斂。從VLA到世界模型到類腦架構,機器人大腦領域至少有三條並行的技術路線。每條路線都有自己的支持者,每條路線都有初步的成果,但沒有哪一條已經被證明是正確的那條。當估值突破200億元的公司還在爭論VLA和世界模型誰對誰錯的時候,市場的耐心還能維持多久? ## 結語:誰能在斷層兩側都站得住腳? 機器人大腦的終局是什麼?是控制器廠商向上延伸,還是大模型公司向下滲透,抑或是本體廠商自成一派?答案尚未揭曉。但有一點已經明確:當硬件趨於同質化,智能系統才是真正的利潤中心和生態入口。 仙工智能的吉祥物是一隻史萊姆,遊戲裡最弱小、最不起眼的小怪。史萊姆沒有固定形狀,可以幻化成很多模樣。創始人趙越選擇它作為吉祥物,或許正是因為這種不被定義的特質。用六年時間,仙工智能從零做到了機器人控制器全球銷量第一,並成功登陸港股。 機器人大腦的終局同樣沒有被定義。資本衝向未來、身體養活現在,今天的斷層只是一個產業在劇烈演化中的必經階段。值得關注的不是斷層本身有多寬,而是誰能在斷層的兩側都站得住腳:既讓大腦足夠聰明,又讓身體足夠賺錢;既拿到資本的信任票,又拿到客戶的復購單。從控制器時代,到開放平台時代,再到具身智能基礎設施時代,真正重要的或許是,能否讓不同形態的機器人在真實世界裡持續協同、持續進化。

Related

相關文章

報告稱 Claude Code 處理用戶請求前消耗 Tokens 量約為 OpenCode 的 4.7 倍

首頁 > 智能時代>人工智能 報告稱 Claude Code 處理用戶請求前消耗 Tokens 量約為 OpenCode 的 4.7 倍 2026/7/14 15:13:03 來源:IT之家 作者:故淵 責編:故淵 評論: IT之家 7 月 14 日消息,科技媒體 systima 於 7 月 12 日發佈博文,對比測試指出在相同提示詞、相同 AI 模型情況下,在處理用戶請求前,Claude Code 消耗的 Tokens 數量約為 OpenCode 的 4.7 倍。該媒體對比測試 Claude Code 2.1.207 與 OpenCode 1.17.18 版本,均使用相同的 Claude Sonnet 4.5 模型,並通過日誌智能體記錄請求載荷和 API 用量。調查顯示 Claude Code 初始請求包含系統提示詞和 27 個工具說明,僅工具描述就佔用了約 24000 個 Tokens,在處理用戶輸入之前大約需要消耗約 32800 個 Tokens。關閉全部工具後,Claude Code 的系統提示詞仍約佔 6500 個 Token。Systima 指出,Claude Code 的初始 3.3 萬個 Tokens 負載會佔用上下文窗口空間,以 20 萬上下文窗口計算,初始負載約佔 16.5%。提示詞緩存可降低重複輸入的處理成本,但不會減少其佔用的上下文空間。作為對比,OpenCode 初始請求包含 10 個工具說明,在關閉工具後的系統提示詞約佔 2000 個 Tokens,在處理用戶輸入之前大約需要消耗 6900 個 Tokens。生產環境中的 72KB 指令文件(AGENTS.md 或 CLAUDE.md)會給每個請求平均增加 2 萬個 Tokens,而 5 個常規 MCP 配置又會增加 5000~7000 個 Tokens。在一個實際運行的系統發出第一個請求後,在用

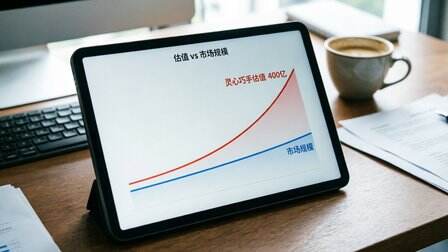

要價400億的靈心巧手,估值比市場規模還大

要價400億的靈心巧手,估值比市場規模還大光錐智能2026.07.14 15:02 · 來自北京全文5395字00:00 / 15:55估值比市場規模還高,這正常嗎?文|光錐智能,作者 | 羅鎮昊,編|劉俊宏具身智能的融資潮,和這個夏天一樣熱。IT桔子數據顯示,從2025年7月到2026年6月,國內一級市場具身智能領域的融資達503起,平均每天超過1起,總融資金額超960億元。在機器人領域,全棧和大腦側打得難解難分之時,一家零部件廠商的目標估值格外引人注意。據路透社報道,專攻靈巧手的靈心巧手今年5月開啟新一輪融資後,目標估值來到60億美元,約424億元。也就是說,一家只賣“手”的公司估值高過了絕大多數全棧整機公司。今年6月,智平方和自變量同一天宣佈完成新一輪融資,估值均超過200億元,而宇樹提交IPO後的估值大約在400億元。自2025年開啟市場化融資以來,靈心巧手不到兩年完成了7輪融資。今年4月底,B+輪融資剛結束不到一週,又爆出新一輪融資已經啟動。於此同時,估值從16億、30億、200億,一直螺旋上升到400億。但從市場空間角度看,靈心巧手尋求的400億估值可能有點懸。因為據高工預測,到2030年,靈巧手的市場規模只有50億美元。整個市場的空間,還沒有靈心巧手一家公司現在的估值高。那靈心巧手真的有能力“吃掉”整個行業的份額嗎?從公司基本面看,靈心巧手確實做到了商業化進程領先。公司成立三年就實現規模化量產,產品覆蓋直驅、連桿、腱繩三種主流技術路線,能以相當低的售價滿足客戶需求。軟件側,公司也有原生數據平臺和大模型適配,試圖用“硬件+技能溢價”的模式創造盈利空間。但未來能否跑通,還得看產品在下游具體的應用情況。擴張並沒有停止。據多家媒體消息,靈心巧手計劃2027年申報港股IPO。甚至有一級市場機構投資者放話,屆時,它的估值有望達到1000億元。為什麼靈心巧手融資速度如此之快

Seed吃肉,Flow喝湯,當字節不再“All in”一個AI

Seed吃肉,Flow喝湯,當字節不再“All in”一個AI新立場Pro2026.07.14 15:02 · 來自四川全文6188字00:00 / 17:58終究是豆包扛下了所有文 | 新立場Pro過去兩年,字節公開講得最多的是“All in AI”、模型第一梯隊、勇攀高峰和長期投入。但上個月,豆包的故事進入了一個不太熟悉的階段,在不到十天裡,它在對話、出行、存儲三條戰線上密集推進商業化。6月22日,豆包在北京、杭州兩地灰度測試一鍵打車功能,曹操出行的司機端開始收到“豆包服務訂單”的派單提示。兩天後,豆包正式上線三檔付費訂閱,標準版 68 元、加強版 200 元、高級版 500 元一個月起。又過了六天,豆包用戶協議裡悄悄多出一條雲存儲擴容條款,此前近乎無限的 AI 雲盤容量被限定在 5TB 以內。豆包是字節 AI 矩陣裡體量最大、增長最快、用戶心智最成熟的產品,春節後日活已突破 2 億,是彼時國內唯一一個達到過億日活量級的 AI 應用。按照移動互聯網時代的經驗,這樣的產品應該繼續擴大規模、鞏固入口,再等待廣告、電商、會員和生態分成自然展開。但五一假期前後,豆包 App Store 頁面悄悄更新的付費聲明衝上熱搜,這款“優等生”產品先招來了一輪“笨,還收費”的質疑,當月活躍用戶數罕見下滑610萬。輿論已經釋放信號,豆包的商業化時間表卻沒有因此停頓。過去的字節AI敘事裡,豆包代表用戶規模,Seed 代表模型能力,二者被放進同一個增長閉環裡。但今年開始,閉環裡的優先級發生變化:多家媒體報道Seedance 年化收入達到 20 億美元,毛利率約 70%,企業客戶貢獻絕大部分收入;Claude Code 半年做到 10 億美元 ARR、今年 2 月達到 25 億美元,被字節作為辦公與 Coding 變現路徑的參照。同一時期,豆包雖然擁有最大用戶規模,卻很難把用戶時長和付費意願同步轉

AI會預見股市“黑天鵝”嗎?

**AI能否预见股市“黑天鵝”?——資產管理智能化後的機遇與風險** 隨著生成式AI的爆發,資產管理行業正從傳統依賴經驗與直覺的投資模式,快速轉向以人工智能為核心的決策體系。從自動化交易到AI自主生成投資策略,技術正在重塑金融市場的運行規則。然而,面對歷史上從未出現過的戰爭、疫情或金融危機等“黑天鵝”事件,AI真的能提前預測嗎?這個問題正引起業界與監管機構的高度關注。 目前,全球已有多家機構投入AI資產管理的開發。

4個月蒸發3400億港元,創始人官宣“零薪酬”,MiniMax到底怎麼了?

這篇消息聚焦「4個月蒸發3400億港元,創始人官宣“零薪酬”,MiniMax到底怎麼了?」。目前站內已移除先前混入的模型思考或安全判斷文字,並保留來源可確認的主題供讀者追蹤。

近30億,阿里領投了一位字節老將

# 近30亿!阿里领投一位字节老将,AI视频独角兽爱诗科技完成C轮融资 AI视频生成赛道再掀资本巨浪。今日,北京AI视频独角兽爱诗科技正式宣布完成整体C轮融资,本轮累计融资金额达到29.8亿元人民币。其中,C+轮由阿里巴巴领投,Lollapalooza Capital(王慧文家办)、常春藤资本、惠远资本、钟鼎资本、韩国未来资产、OCBC生态旗下Lion X基金、蓝色光标、CloudAlpha、iGlobe Partners等十余家机构共同参投,豪华的投资阵容彰显了资本对AI视频生成赛道的持续看好。